专注智能纯电汽车主流市场的威马 2022年或迎来爆发

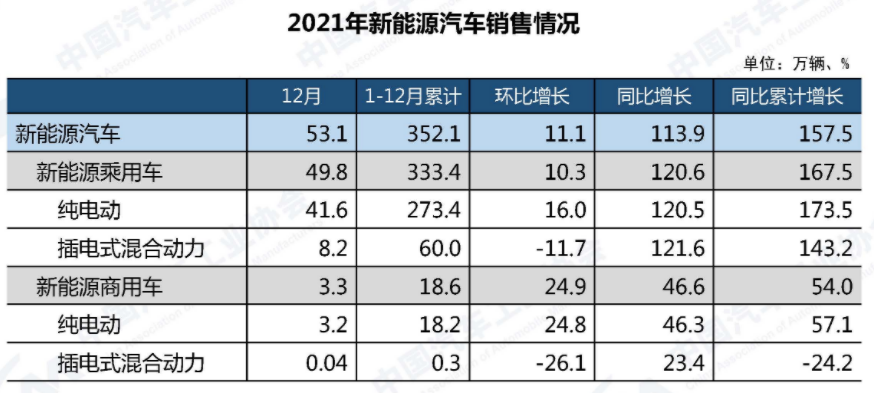

据中国汽车工业协会统计分析,2021年汽车产销同比呈现增长,结束了2018年以来连续三年的下降局面。其中,新能源汽车成为最大亮点,全年销量超过350万辆,市场占有率提升至13.4%,这组数据进一步说明了新能源汽车市场已经从政策驱动转向市场拉动。在燃油车销量在2017年达到顶峰后每年逐步下滑的态势下,新能源乘用车的销量却从2018年的近百万辆逐年小幅度递增,直到2021年的突然大爆发,新能源乘用车同比增长167.5%。结合数据分析,我甚至可以得出一个结论——2021年汽车产销出现同比增长的主要因素就是新能源乘用车销量的大爆发。

公安部交通管理局提供的数据也能支持我的结论。截至2021年底,全国新能源汽车保有量达784万辆,占汽车总量的2.6%,扣除报废注销量比2020年增加292万辆,增长59.25%。其中,纯电动汽车保有量640万辆,占新能源汽车总量的81.63%。2021年全国新注册登记新能源汽车295万辆,占新注册登记汽车总量的11.25%,与上年相比增加178万辆,增长151.61%。近五年,新注册登记新能源汽车数量从2017年的65万辆到2021年的295万辆。

新能源汽车市场表现得如此红火,但因为体量原因,并没有做出足够的细分,即便是乘联会也只是笼统统计了车企销量、轿车销量与SUV销量数据。将售价2.88-4.86万元的五菱宏光MINI EV与售价22.42-40.99万元的小鹏P7放在同一起跑线上比拼销量。于是,合法合规的五菱“老头乐”卖出了近40万辆的销量,理所当然地排在第一。五菱“神车”的言论在2010年后再一次成为全国热搜,甚至于车企在宣传上将其定位于“网红车”。

可是,如此走量的廉价“老头乐”却在不知不觉中挤占了原本就比较紧张的道路资源。在新能源汽车排头兵城市——上海,五菱宏光MINI EV一开始是送沪牌的,因为急剧攀升的销量占用了2021年大量新能源沪牌的额度,在2021年4月被紧急叫停。坊间一直有传言,“10万元以下或者车长4.6米以内的新能源车都不再送沪牌”,但一直没有正式的相关政策出台,上海多个区车管所也没有给予回复。

同样情况的还有奇瑞eQ1小蚂蚁、奔奔EV、科莱威CLEVER、零跑T03、思皓E10X、雷丁芒果等车型。在2021年新能源轿车销量排行榜上,上述车型在TOP15中占据了半数席位。以低价搏销量,面向的只是“买菜车”、“接娃车”市场、上班族上下班代步专用,逼仄的车内空间以及一百多、两百多公里的续航里程也不可能作为家庭唯一车辆使用。所以,这类车型的销量实在没有太多的参考意义,只能说明国内新能源汽车政策制定得不够严谨,将新能源车的起步门槛设为“是辆车就行”。

相比之下,主流合资车企、老牌新能源车企和典型造车新势力出产的新能源车就相对契合了家庭用车的使用环境。如上汽大众ID.4X、一汽-大众ID.4 CROZZ、比亚迪秦/汉/唐、小鹏P7、威马EX5等车型的售价区间几乎都在15-30万元区间,价位合理,纯电续航都在400公里以上,使用时只要长点心,就基本没有什么用车焦虑,产品质量也OK。因此就我看来,在满足真正需求,特别是以智能化为主要发展方向的品牌,如威马等新势力品牌,才是核心价值区间驱动产业发展的正确的打开方式。

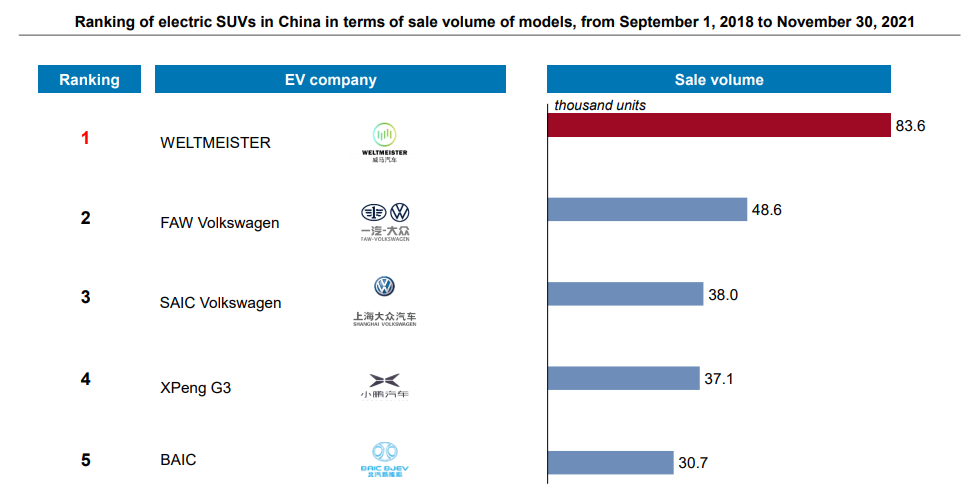

有意思的是,如果单纯针对15-30万元区间的纯电动车保有量(2018年9月-2021年11月)的话,威马汽车则排名第一,超过了一汽-大众、上汽大众、小鹏和北汽新能源。自上市以来,威马EX5销量占据纯电A级SUV第一,超过了小鹏G3、北汽EX、广汽埃安V和一汽-大众ID.4 CROZZ。单就2021年销量来看,威马汽车全年累计交付新能源汽车44157辆,同比增长96.3%,接近过去三年累计交付量总和,这一成绩也比较突出,与小鹏、蔚来、理想这三个造车新势力在销量成绩、产品布局、智能研发等环节上并列头部。

而且更重要的是,中端主流价值区间市场的春天似乎就要来了。根据IHS Markit调研数据显示,未来10年内15-25万元主流新能源产品市场渗透率将从3%增⻓到40%;到2030年,15-25万元主流市场将占据约60%的市场份额。也就是说,“蔚小理威”们将迎来赶超“老头乐”们的绝佳机会。值得一提的是,2022年1月,在威马累计销量突破9万的同时,其最新智能轿车威马M7也将于年内量产,目前在售的三款热销产品每月总订单近万。

我相信,新能源汽车市场“低智低价”的现状终将不可持续。一个健康、良性的市场一定是体量最大的主流市场蓬勃发展的市场,这一天的到来为期不远。